PR

こんにちは。そしてようこそ。

バカでもわかる…失礼。カバでもわかる!「青色申告完全ガイド」です。

完全ガイドの主な内容はこちら。

- 青色申告とは

- 青色申告のメリット7選

- 青色申告のデメリット3選

- 青色申告の始め方

- 確定申告のときの提出書類

- 青色申告の注意点

この記事を読めば、青色申告のアレコレはもうバッチリです。←語彙力

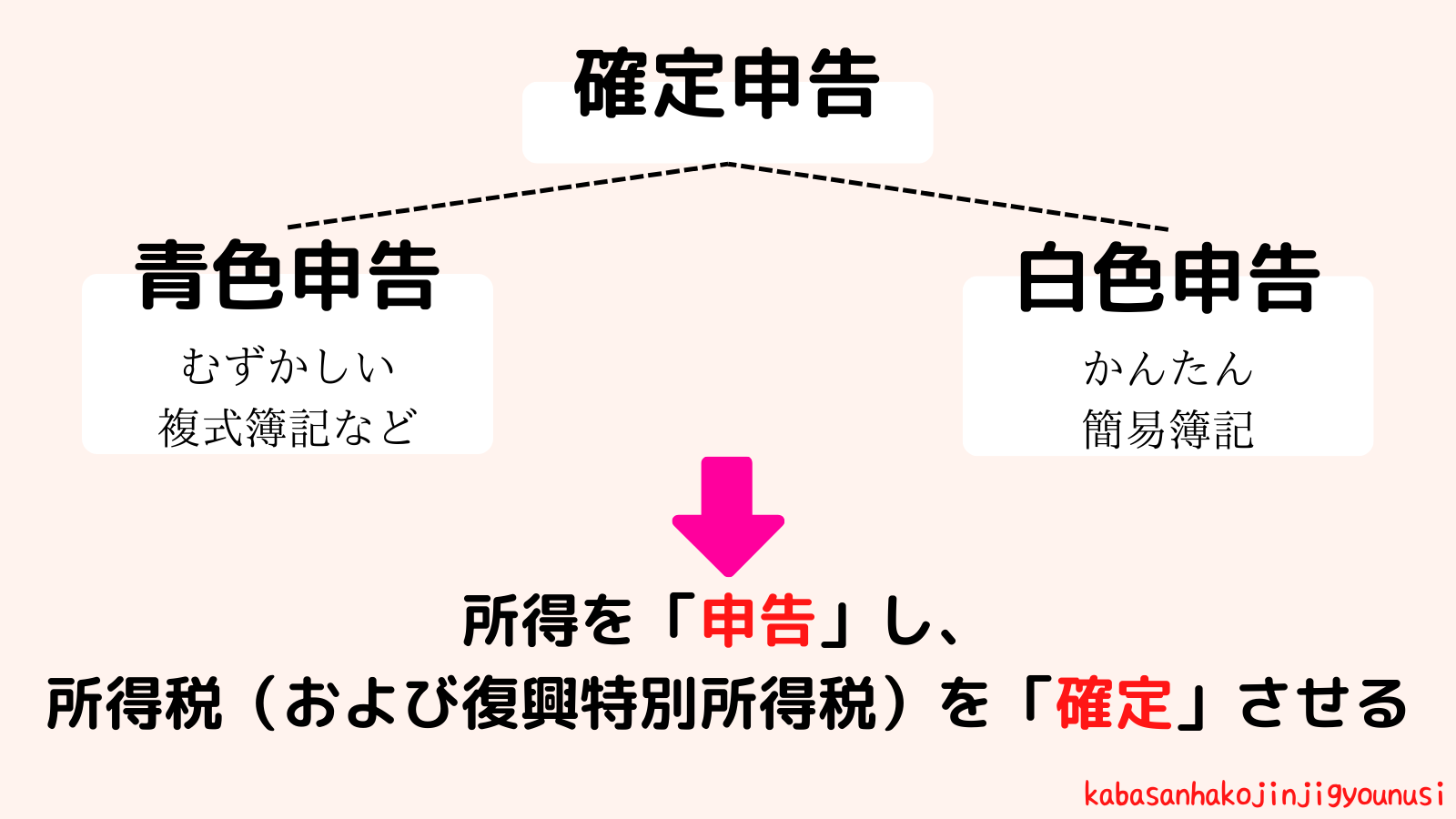

青色申告とは確定申告の1つです。確定申告には、

- 白色申告(かんたん)

- 青色申告(むずかしい)

この2つがあります。

「むずかしい」=『ちょっと私にはハードルが高いかも…』と思うかもしれませんが決してそんなことはありません。

今や会計ソフト(お金の動きを管理して、決算書・帳簿などを作れる)が目まぐるしい進化をとげているので、初めて青色申告(確定申告)をやる人でもかんたんにできるようになっています。

『絶っ対無理!』という方は「税理士にまるなげ」もできますしね。

「税理士」と「会計ソフト」の比較は下の表をご覧ください。

| 費用 | メリット | デメリット | |

|---|---|---|---|

| 税理士への依頼 | 5~20万円(収入によって変わる) / 年 | ・プロが行うことでミスがない ・経理作業に時間を取られない | ・費用が高い |

| 会計ソフトで作成 | 1~2万円 / 年 | ・費用が安い ・簿記の知識がいらない | ソフトの使い方を覚えないといけない |

各費用はすべて経費になります。

個人的には年収1,000万円までは「会計ソフト」をオススメします。理由は、領収書や請求書を自分で入力することで経営状況(お金をいくら使って、いくら支払ったか)を把握しやすいからです。事業が育っていく過程で、自身の経営感覚も養っていけますからね。

私は(簿記の知識もなく)会計ソフトを使っているけど、かんたんに青色申告できているよ

冒頭でも述べたとおり、これはカバでもわかる青色申告完全ガイドです。

ですが書店などで売っている「青色申告の解説本」と比べて、何の遜色もない有料級の内容になっています。

無料でいつでも見ることができるのでこの記事をブックマークしておくことをオススメします。

青色申告とは

冒頭でも述べましたが、確定申告の1つです。

種類は大きくわけてこの2つ

- 青色申告

- 白色申告

どちらも目的は一緒。

「所得税額を決めること」です。

確定申告で決めるのは所得税(+復興特別所得税)のみ。住民税などは、確定申告が基準にはなるけど計算方式がちがうよ

2つの違いは、後述する「白色申告との比較からわかる青色申告のデメリット3選」をご参照ください。

青色申告にすることによって「特別に与えられる待遇」がたくさんあります。まずはメリットの部分から解説していきましょう。

特典がぎっしり!青色申告のメリット7選

青色申告には下記のメリットがあります。

- 青色申告特別控除(最大で65万円の所得控除)

- 青色事業専従者給与(家族への給与が全額経費)

- 純損失の繰り越し・繰り戻し(赤字をくり越せる・くり戻せる)

- 貸倒引当金(未回収のお金を一部経費にできる)

- 少額減価償却資産の特例(30万円未満の備品を一括経費)

- 家事関連費(仕事で使用する分が経費)

- 信用(白色申告よりも高い信用)

「漢字多すぎ」「難しい言葉使いすぎ」ですよね?

よくわかります。私も公的文書の「お堅い感じ」は好きではありません。

ですが、ご安心ください。

ひとつずつ、わかりやすく解説していきます。

1.青色申告特別控除(あおいろしんこくとくべつこうじょ)

青色申告をしている人は、無条件で所得を減らすことができます。(所得とは売上から経費を引いたお金です)

正確に言うと、1年間の所得金額から一定の金額を差し引くことができます。これを「控除(こうじょ)」といいます。

所得が減るということは税金が減るということ。(税金は所得の額によって計算されます)

つまり控除の額が大きければ大きいほど税金が減ることになります。

「青色申告特別控除」で差し引ける金額は3種類

- 10万円(2パターン)

- 55万円

- 65万円

この金額は自分で選ぶことができます。

選んだ金額によって、帳簿(事業のお金の流れを記入したもの)の付け方・種類が変わってきます。

表で違いをチェックしてみましょう。

| 控除額 | 帳簿の付け方 | 必要な帳簿 | 必要な届出 | その他の条件 |

|---|---|---|---|---|

| 10万円控除 | 現金式簡易簿記 | 現金出納帳 | 青色申告承認申請書 現金主義の所得計算による旨の届出書 | 事業所得300万円以下 |

| 10万円控除 | 簡易簿記 | 現金出納帳 売掛帳 買掛帳 経費帳 固定資産台帳 など | 青色申告承認申請書 | なし |

| 55万円控除 | 複式簿記 | (主要簿) 仕訳帳 総勘定元帳 (補助簿) 現金出納帳 預金出納帳 売掛帳 買掛帳 経費帳 固定資産台帳 など | 青色申告承認申請書 | なし |

| 65万円控除 | 55万円控除と同じ | 55万円控除と同じ | 55万円控除と同じ | 電子申告(e-Tax)または一定要件を満たす電子帳簿等保存 |

まずは「届出と帳簿が必要、控除額によってその種類が違う」ことだけ頭に入れておけばOKです。

簿記知識がある人は(所得に合わせて)どれを選んでも大丈夫ですし、その場合でも特別控除以外のメリットは受けることができます(現金式簡易簿記は貸倒引当金等のメリットは受けれれない)

(控除をしたあとの)所得税がいくらになるか。控除額を選ぶ判断基準はそこかな。

『どれを選んだらいいのかわからないよ』という人はどうすればいいのか?

オススメは冒頭でも述べた「税理士に依頼する or 会計ソフトを使う」方法で「65万円控除の複式簿記にする」です。

この方法だと「帳簿の数」は問題ありません。帳簿付けを「税理士 or 会計ソフト」に「お任せ」することになるからです。

初めから65万円控除にしておけば、急に所得が増えたときに『65万円控除にしとくんだった…』と頭を抱えることもありませんしね。

2.青色事業専従者給与(あおいろじぎょうせんじゅうしゃきゅうよ)

青色申告をしている人は、専従者の給与を全額経費にできます。

- 専従者とは

- ・生計を一にする(生活費が同じ財布から出ている)家族・親族

・15歳以上(その年の12月31日時点で)

・1年の内、6か月以上その事業に専ら従事している

生計を一(いつ)にする家族・親族は離れて暮らしていても大丈夫です。生活費が同じ財布、つまりあなたが生活費を出しているのであれば問題ありません。

「専(もっぱ)ら」の定義があいまいなので、『8割方やってますよ』と言えれば大丈夫です。(残りの2割で別の仕事をしてもOK)

この制度は、「青色申告にしている」だけでは使えません。「青色事業専従者給与に関する届出」を税務署に提出することが必要になります。

給与額は、「仕事の内容に適していれば」「自由に」決めることができます。

ただし高すぎる給与は税務署からの指導が入り、認められない可能性があります。(その際は認められない給与分は経費になりません)

逆に給与を低くしすぎて、「※事業専従者控除の方がお得だった!」なんてことにならないようバランスを取りたいね

※事業専従者控除は配偶者が「86万円」、その他親族は「50万円」

3.純損失の繰り越し・繰り戻し(じゅんそんしつのくりこし・くりもどし)

青色申告をいている人は純損失(赤字)を他の年に回すことができます。

どういうことか?例と共に見ていきましょう。

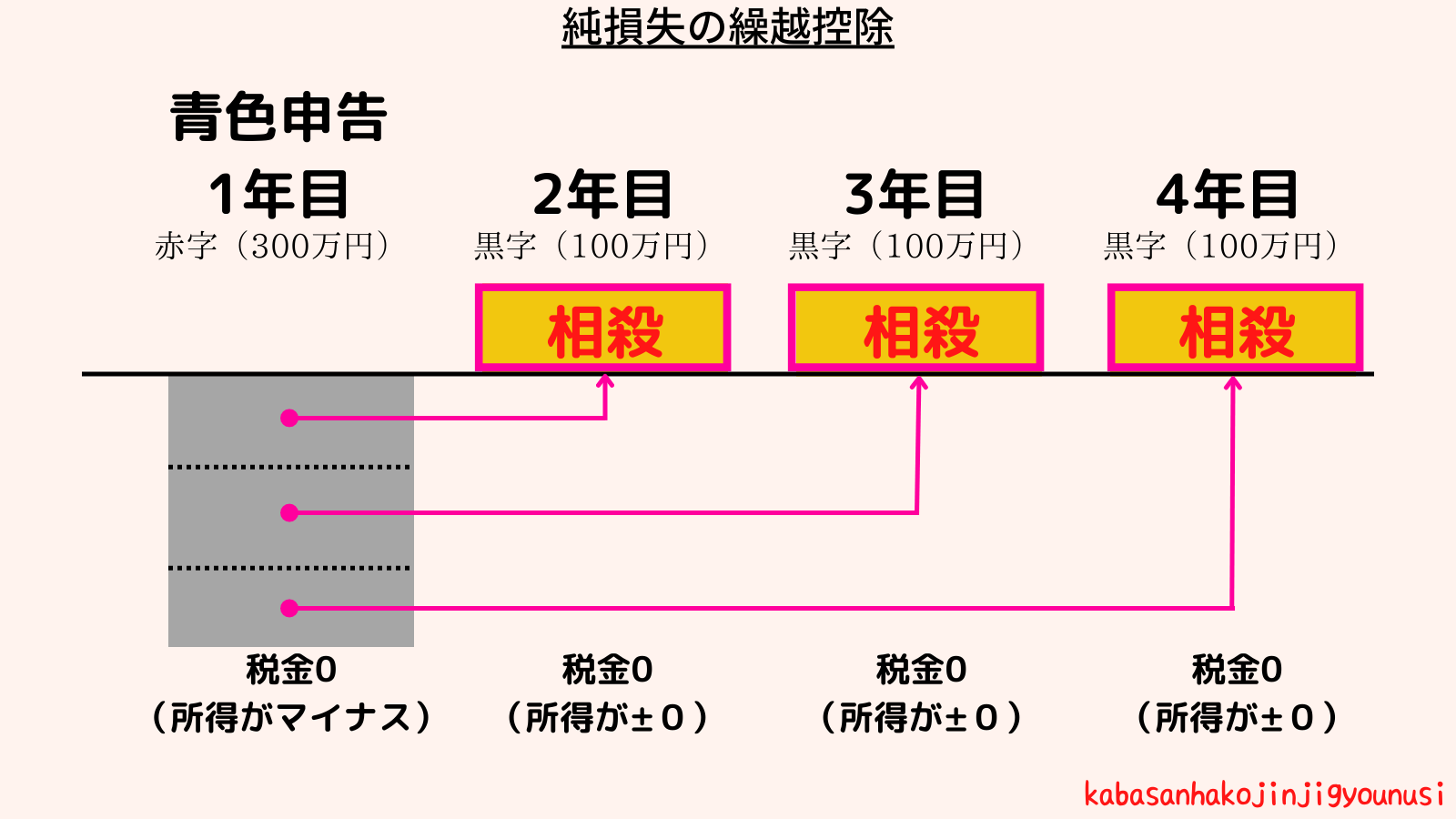

純損失の繰り越し(純損失の繰越控除)

上の図のように「青色申告1年目に300万円の赤字」になったとします。

➡2年目「その赤字を持ち越し、黒字100万円と相殺」

➡3年目「残った赤字分(200万円)をさらに持ち越し、黒字100万円と相殺」

➡4年目「まだ残っている赤字分(100万円)をさらに持ち越し、黒字100万円と相殺」

このように赤字は最長で3年間くり越せます。(もし2年目に黒字が300万円以上だったら、くり越しはそこでおしまい)

「所得が減る」=「税金が減る(可能性がある)」ということを覚えておきましょう。

純損失の繰り戻し(所得税の還付)

上の図のように「青色申告2年目に100万円の赤字」になったとします。

この赤字を前年(1年目)の黒字と相殺することができます。このとき前年の所得が再計算され「所得が減る」ことになります。

さきほど「純損失のくり越し」で述べましたね。

「所得が減る」=「税金が減る(可能性がある)」です。

図の例でいうと、1年目に黒字300万円、2年目が赤字だったので赤字分100万円をくり戻すことになります。

つまり「300万円(1年目の黒字分)-100万円(2年目の赤字分)=200万円(くり戻し再計算された金額)」となり、1年目は「200万円の黒字だった」というふうに修正されます。

そして、すでに1年目の(黒字300万円分に対する)税金は「納付済み」なので、修正された差額分(100万円)の税金が「還付」されることになります。

黒字だった1年目も「青色申告」にしてないと、この制度は使えないから気をつけてね

4.貸倒引当金(かしだおれひきあてきん)

青色申告をしている人は、未回収のお金を(一部)経費にできます。

未回収のお金とは、売掛金(商品を先に渡して、お金は後からもらう)等のことです。

年をまたぐ(1月1日以降に残っている)売掛金等に対して、「払ってもらえないかもしれない!」と思ったら貸倒引当金が使えます。

経費にできるのは「払ってもらえないかもしれない」売掛金等の5.5%。

翌年に「払ってもらえた」なら、それは収入となるのでプラスマイナスはゼロになります。なので「払ってもらえる限り」はお得にはなりません。

あくまで「お金を払ってもらえない」場合のちょっとした救済措置になります。

このあたりの考え方はちょっとむずかしいよね。「相手の会社がつぶれちゃったら損するだけだから、一部でも経費にできるなら計上しとこう」と思っておけばOK

5.少額減価償却資産の特例(しょうがくげんかしょうきゃくしさんのとくれい)

青色申告をしている人は、30万円未満の備品(固定資産)を一括で経費にできます。

これを聞くと「え?それ以上だと経費にできないの?」と思いますよね。

「一括」ではできないんです。

固定資産(使用期間が1年を超えるもの)は減価償却という方法を使って数年にわけて経費にしていきます。

この「数年」というのは固定資産の「耐用年数」によって変わってくるので都度確認が必要になります。

参考「主な減価償却資産の耐用年数表(PDF/406KB)国税庁HP」

そもそも10万円未満じゃないと一括で経費にできないという決まりがあります。これを青色申告にすることによって、より大きい金額(30万円未満)を一括で経費にできるようになります。

下の図を見てください

この図では、「仕事の備品として、パソコン(耐用年数4年)を20万円で購入した場合」を例にしています。

青色申告にすると「一括で経費」または「一括で経費にしない」を選べるのがわかると思います。

つまり以下の選択ができるのです。

- その年の所得が多そうだったら一括で経費にする

- その年の所得が低そうだったら減価償却して数年にわけて経費にする

この2つを使い分けることで、上手な節税ができるようになります。

償却の方法は「定額法」と「定率法」があって、「定率法」にしたいときは税務署に※届出が必要だよ

※定率法に変更したいときの届出書はこちら「所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB)(国税庁HP)」

6.家事関連費

青色申告をしている人は、仕事とプライベートで共有している費用の一部を経費にできます…

と、言いたいところですがこれは白色申告でもできます。

『白色申告でもできるんだったらメリットにならないんじゃないの?』と思うでしょうが、白色申告の方が基準が「厳しい」んです。(だいたい仕事として使っているのが50%以上、または※按分率をきっちり区分・説明できること)

※按分…割り振り

つまり青色申告によるメリットというのは「仕事で使っている」ものであれば「少ない」按分率でも経費として認められる、ということになります。

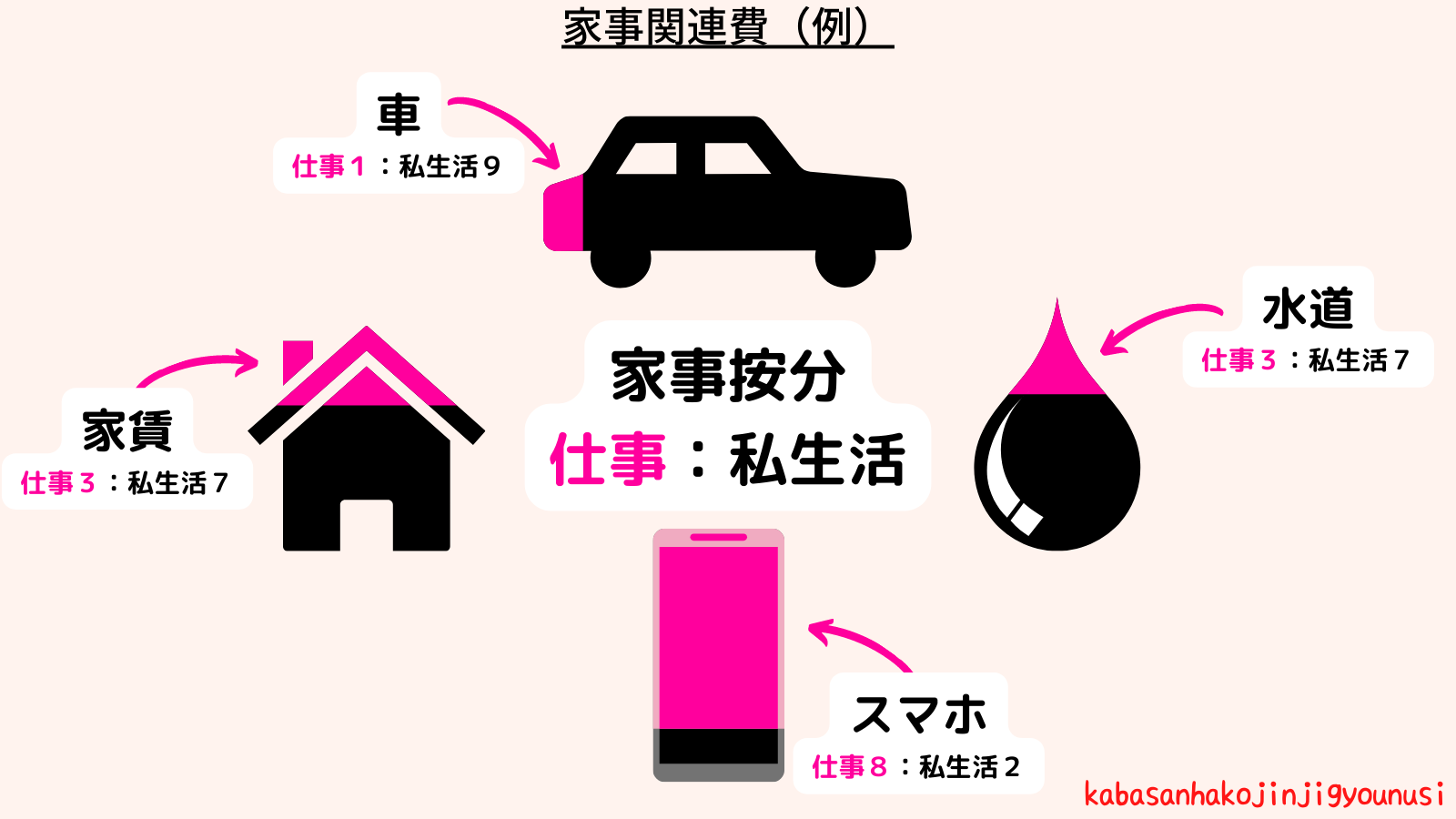

家事按分の例をあげていきましょう。

上の図でいう「仕事」の部分が経費になります。

- 家賃…自宅の一部を事務所として使っている(3割)

- 水道…自宅内の水道を仕事用に使っている(3割)

- 車関連(駐車場・ガソリン)…通勤・退勤時に車を使っている(1割)

- 通信費…スマホをほとんど仕事用にしている(8割)

このように、仕事とプライベートを割り振って「仕事の部分」を家事関連費として経費にします。

住宅ローンの「元本」や、「家族だけ」の旅行などは事業との関連がないとみなされているから経費にできないよ

7.信用

青色申告にしている人は、(白色申告と比較して)社会的信用が高いです。

わかりやすく言うと、「ちゃんと帳簿を付けている人」は「しっかり者」と判断されます。

例えば銀行からの融資。

個人事業主が融資を受けるときには「青色申告」の方が間違いなく有利です。(白色申告だと「絶対にできない」というわけではありません)

「確定申告書+青色申告決算書」を提示することで「経営状態」を把握できますからね、こういった「透明性」が信用になります。

他には住宅ローンなど。

私も一時住宅の購入を考えたことがあり、そのときに不動産屋から『青色申告だと安心ですね、白色申告だと住宅ローンの審査に通るのはなかなか厳しいんですよ』と言われたことがあります。

これもやはり信用。

個人事業主の経営状態はそのまま「家庭の財布」に直結することが多いので、それが「透明」であればあるほど、(住宅ローンを行う)銀行側も「貸す / 貸さない」の判断がしやすいといえます。

あくまで個人事業主としての話。自由な働き方が増えているけど、まだまだ企業に勤めている人の方が社会的信用は高い

白色申告との比較からわかる青色申告のデメリット3選

ここまで解説した「メリット」を基に「白色申告」と比較してみましょう。

下の表をご覧ください

| 青色申告 | 白色申告 | |

|---|---|---|

| 届出 | 必要 (青色申告承認申請書) | 不要 |

| 帳簿付け | 必要 (多い・むずかしい) | 必要 (少ない・かんたん) |

| 簿記の種類 | 複式簿記または簡易簿記 | 簡易簿記 |

| 特別控除 | あり (10・55・65万円) | なし |

| 専従者 (家族の従業員) | 青色事業専従者給与 (給与が全額経費) | 事業専従者控除 (配偶者86万円) (配偶者以外50万円) |

| 赤字のくり越し・くり戻し | できる (最長3年間くり越し) | できない |

| 貸倒引当金 | 使える | 使える (個別評価による貸倒引当金のみ) |

| 減価償却 | 30万円未満まで一括経費にできる | 10万円未満まで一括経費にできる |

| 家事関連費 | 使える | 使える (青色申告に比べて按分の基準が厳しい) |

| 信用 | 高い | 低い |

ざっと流し見ただけでも「白色申告」にはメリットが少ないことがわかりますね。

そして「白色申告のメリット」が、そのまま「青色申告のデメリット」になります。

まとめるとこちら

- 青色申告承認申請書の提出

- 帳簿の数

- 複式簿記

ひとつずつ見ていきましょう。

1.青色申告承認申請書の提出

青色申告のデメリット、1つめは「青色申告承認申請書の提出」です。

白色申告が「何も申請しなくていい」のに対して、青色申告では「申請書をゲットして、記入、税務署に提出」しなければいけません。

税務署に提出するときも「提出期限」があり、期限に間に合わなければ「その年の青色申告はできない」ということになります。(開業から2か月以内。翌年以降は3月15日まで)

青色申告にするときには注意しておきたいですね。

2.帳簿の数

青色申告のデメリット、2つめは「帳簿の数」です。

どんな帳簿が必要なのか、白色申告と比較してみましょう。

| 青色申告 (55・65万円控除) | 青色申告 (10万円控除) | 白色申告 | |

|---|---|---|---|

| 保存帳簿 | (主要簿) 仕訳帳 総勘定元帳 (補助簿) 現金出納帳 預金出納帳 売掛帳 買掛帳 経費帳 固定資産台帳 など | 現金出納帳 売掛帳 買掛帳 経費帳 固定資産台帳 など | 法定帳簿 任意帳簿 |

一目瞭然。青色申告は「〇〇帳」がたくさん必要になります。

『では記帳してみましょう』と言われても、簿記の知識がない方は「無理」です。

すみません、バッサリ切らせていただきました。

ですが、冒頭で述べた「会計ソフト」を使えば問題はクリアできます。会計ソフトは、領収書や請求書の数字を入力するだけで自動で帳簿を作ってくれますからね、すごく便利です。

「帳簿の数が多い」ことはデメリットに違いありませんが、「多いということを知る」だけでOKです。

会計ソフト万能すぎる…

3.複式簿記

青色申告のデメリット、3つめは「複式簿記」です。

「帳簿」の内容ではありますが、こちらは「書き方」になります。

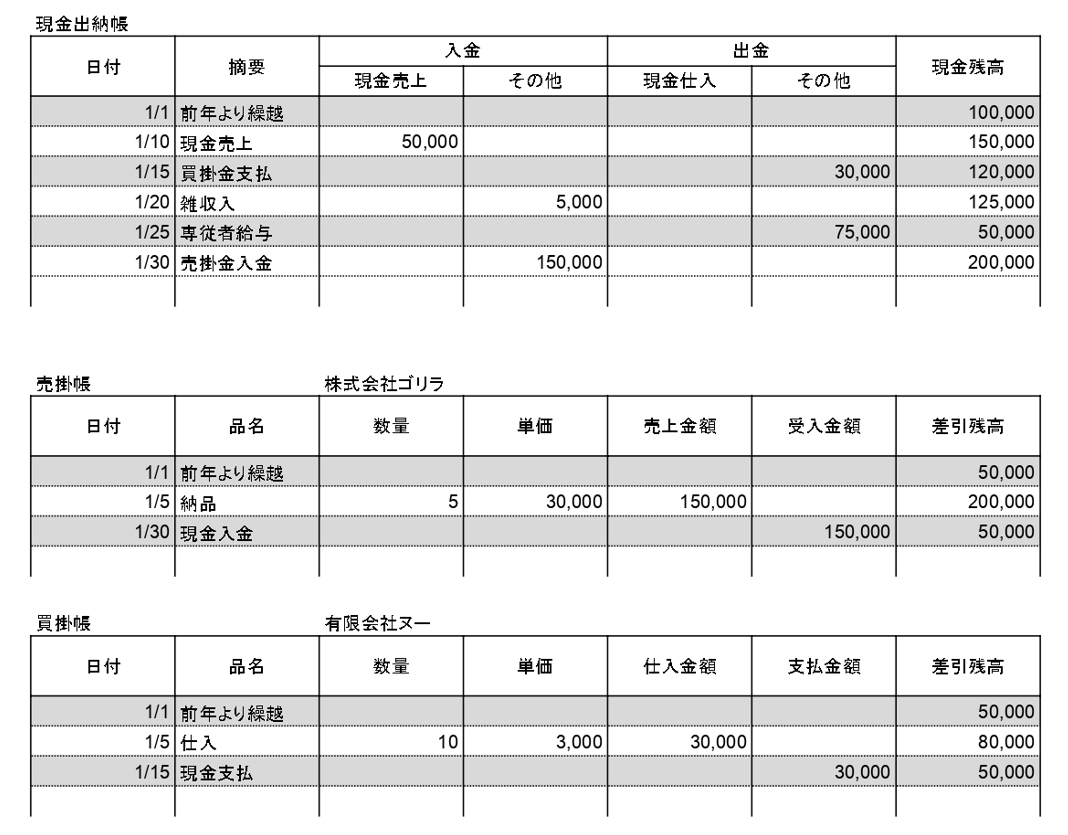

まずは参考として、簡易簿記を見てみましょう。

図を見てわかるように簡易簿記は「ほぼ家計簿」のように思って問題ありません。この書き方を必要な帳簿で行います。

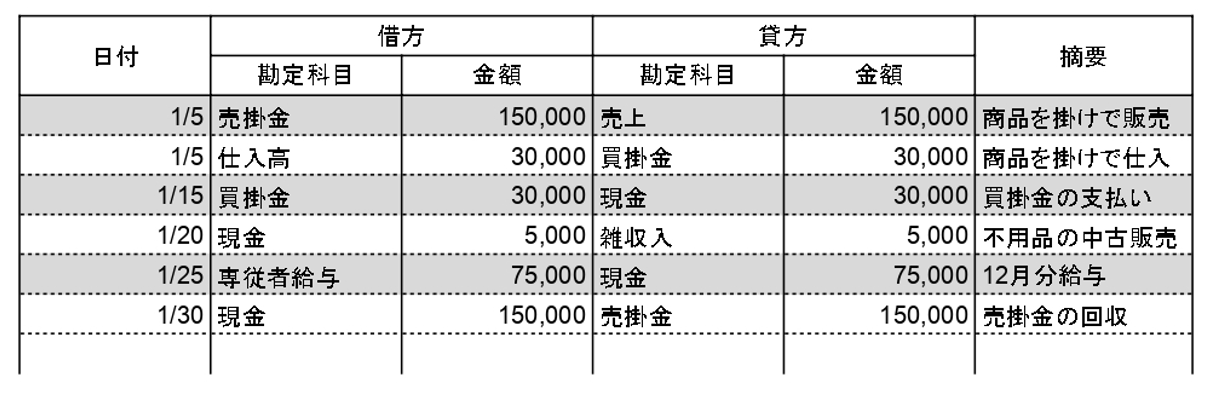

そして問題の複式簿記。

1つの取引に対して、「借方(かりかた)」「貸方(かしかた)」の2つの項目に分けて記入することを「仕訳」といいます。

ざっくり言ってしまえば「仕訳して、※勘定科目と数字を入れるだけ」なのですが、これが実にむずかしい。

※勘定科目・・・「売掛金」「現金」など取引の内容を表すもの。見出し。

もう少し突っ込んだ解説をすると、ひとつひとつの取引を「資産・負債・純資産・費用・収益」という5つのグループに分けて、その増減に沿って「借方・貸方」のいずれかに仕訳する、ということになります。

- 「資産と費用」は増えたら「借方」、減ったら「貸方」

- 「負債と純資産と収益」は増えたら「借方」、減ったら「貸方」

例)「15万円の商品を掛け(ツケ)で売った」→「売掛金という資産の増加、売上という収益の増加」→「(借方)売掛金150,000、(貸方)売上150,000」

これがいわゆる「簿記」と呼ばれるものです。

青色申告最強のメリット「65万円控除」を使うためには、複式簿記での記帳が必須になります。

会計ソフトなら複式簿記も自動でやってくれるよ

青色申告の始め方

「青色申告のメリット・デメリット」によって、青色申告の内容が見えてきたのではないでしょうか。

それを踏まえた上で、ここからは始め方の解説をします。

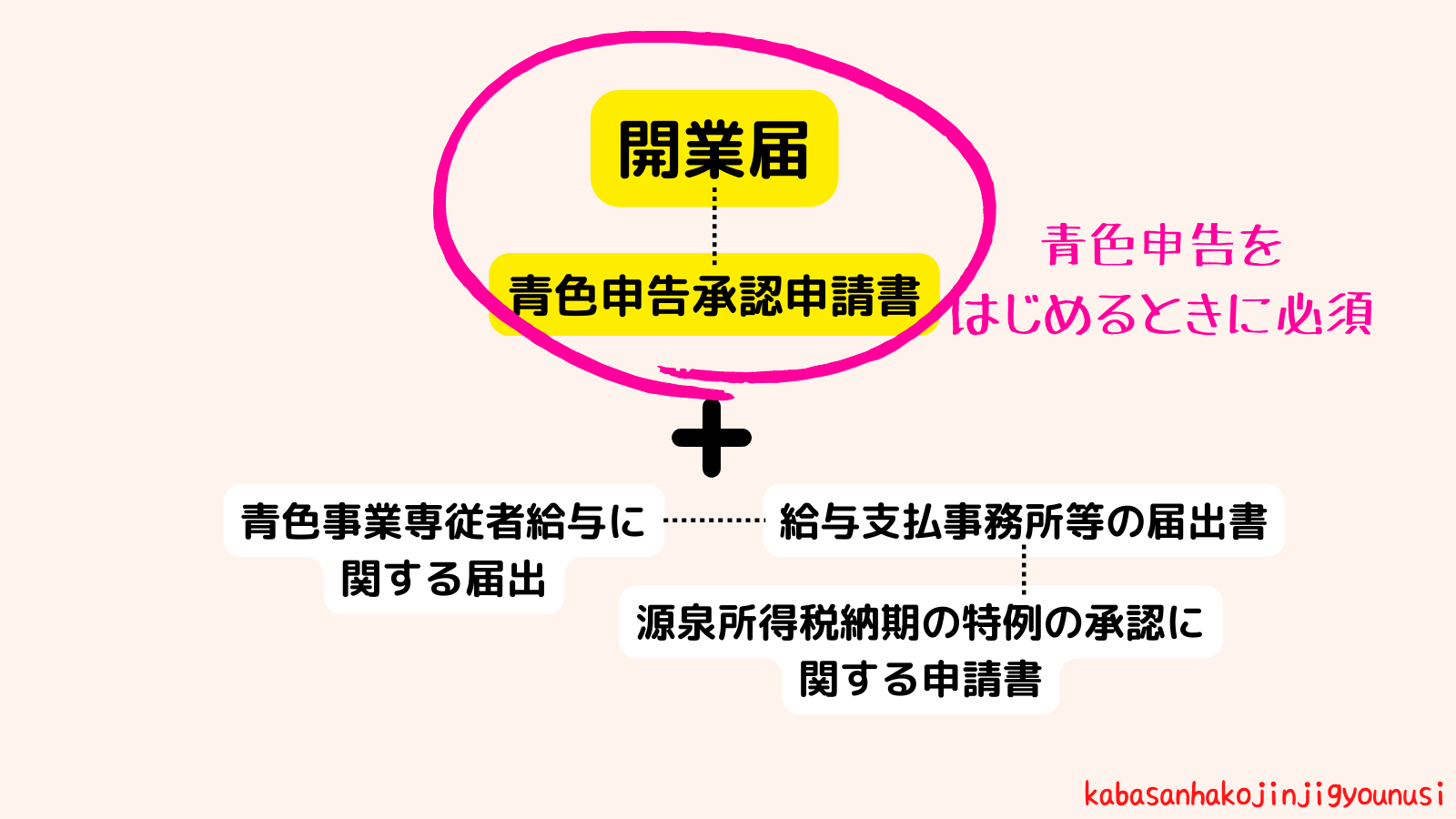

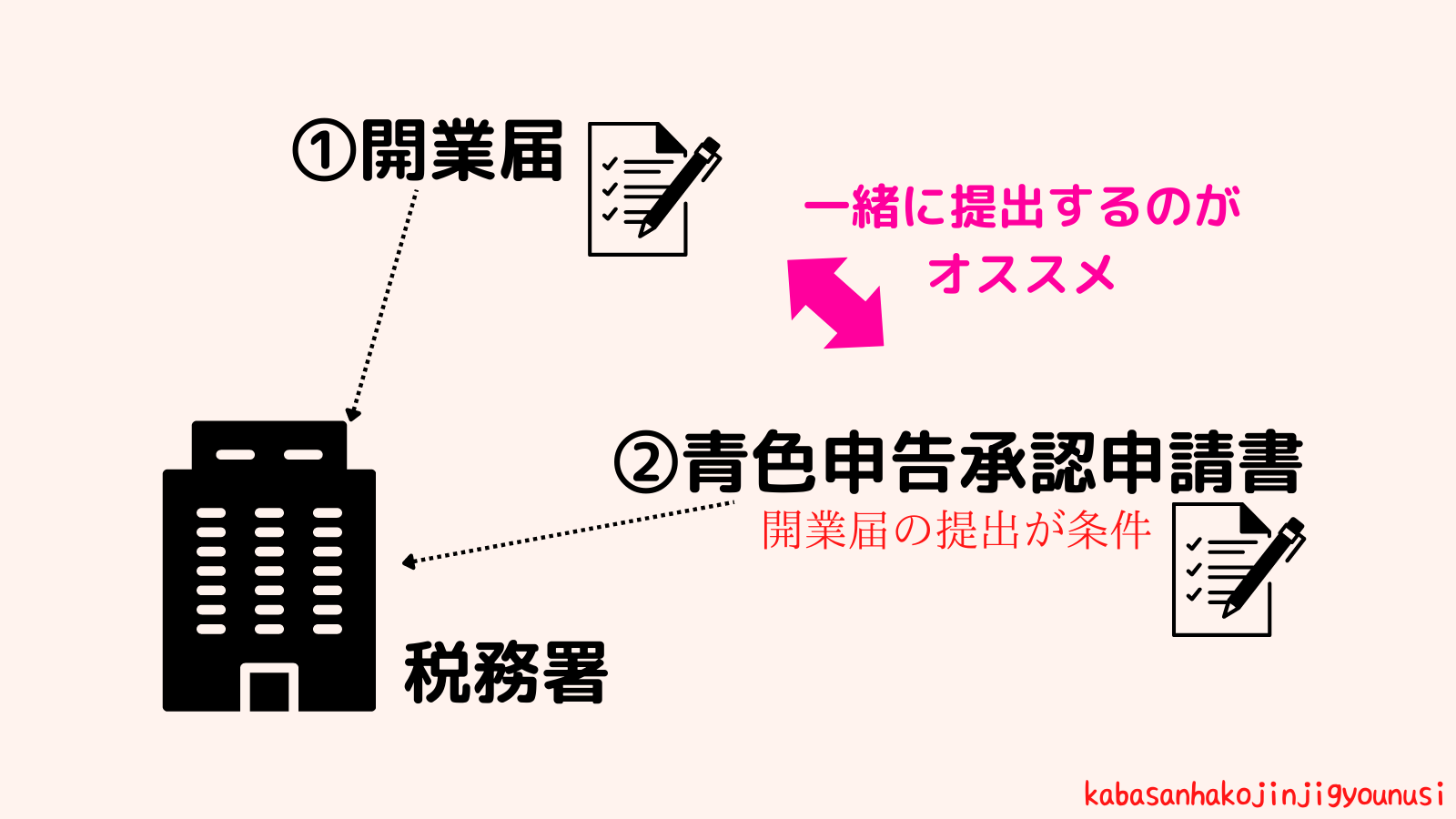

青色申告の始め方はこちら

- 開業届の提出

- 青色申告承認申請書の提出

手順はこの2つだけです。提出先は2つとも税務署。

青色申告承認申請書を提出する条件として「開業届の提出」があるので、開業届を出していない人は出すようにしましょう。

青色申告承認申請書の提出期限

初年度は開業届を出してから2か月以内です。

この期限を過ぎてしまうと(初年度分の)青色申告ができないので注意しましょう。

翌年以降は3月15日まで。

同じく期限を過ぎてしまうと(その年の)青色申告ができないので注意しましょう。

はじめから「青色申告にする」と決めているなら、開業届と一緒に提出しておこう

その他の手続き

以下の書類が必要になる場合があります。

- 専従者の給与を「青色事業専従者給与」にしたい場合は「青色事業専従者給与に関する届出」

- 「給与を支払う」ことになったら「給与支払事務所等の開設届出書」

- 源泉徴収した所得税を「月1回払い→年2回払い」にしたい場合は「源泉所得税納期の特例の承認に関する申請書」

青色申告の取りやめ方

『やっぱり青色申告なんて無理!』『白色申告にしたい!』という人は取りやめることができます。

取りやめる方法は、「所得税の青色申告の取りやめ届出書」を税務署に提出すること。

期日は3月15日、確定申告の期日と一緒ですね。ギリギリまで悩んだうえで『やっぱりやめる!』ことができます。

届出書は国税庁のホームページからダウンロードできます→「所得税の青色申告の取りやめ届出書(PDF/353KB)(国税庁HP)」

取りやめの際、ペナルティが発生することはありません。

青色申告を取りやめたとしても白色申告として確定申告は必要です。忘れないよう注意しましょう。

青色申告のメリットはなくなっちゃうから注意してね

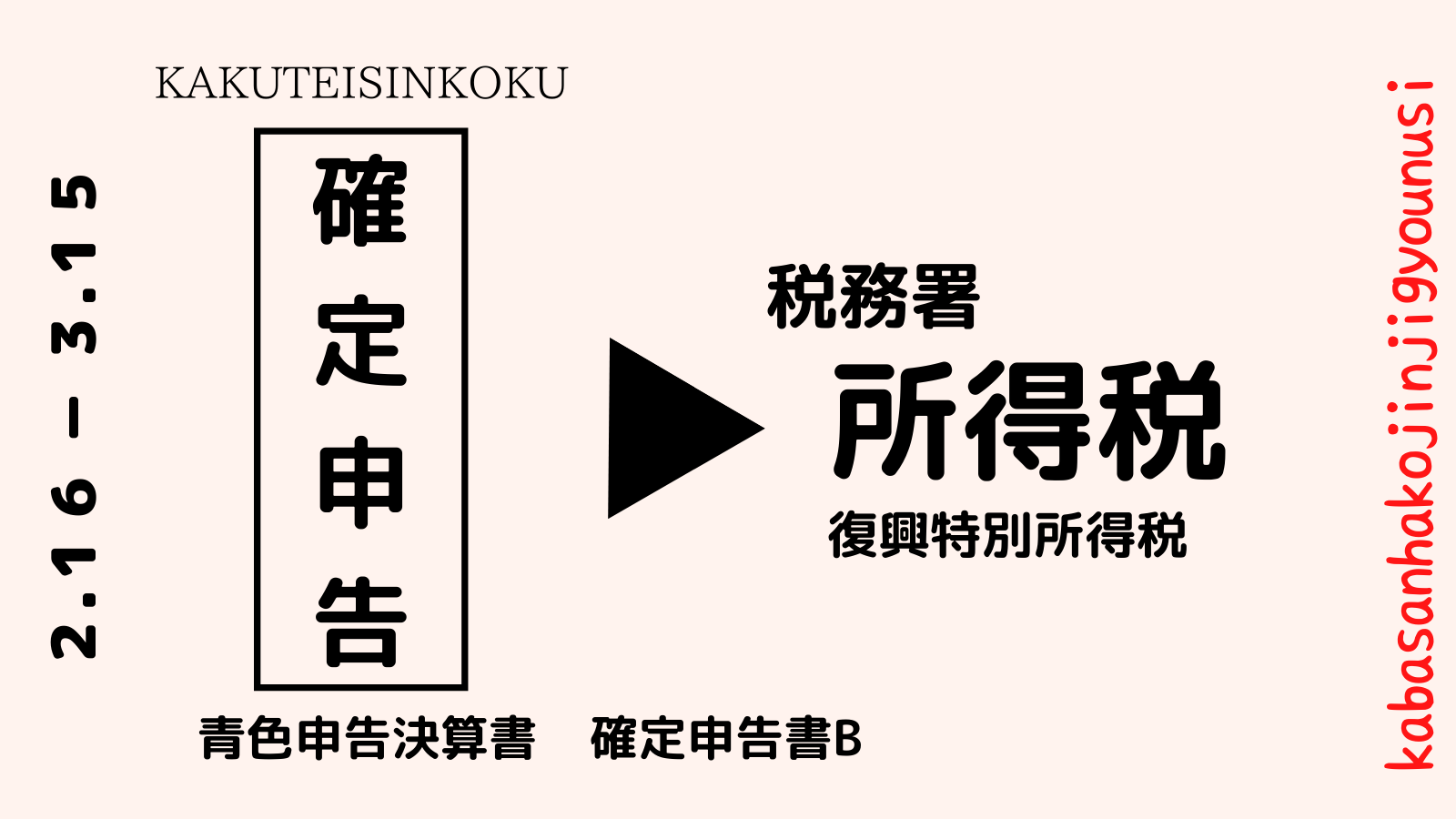

青色申告決算書・確定申告書を作成して提出する

ここからは、いよいよ本番「確定申告」です。

まずはスケジュールをチェックしておきましょう。

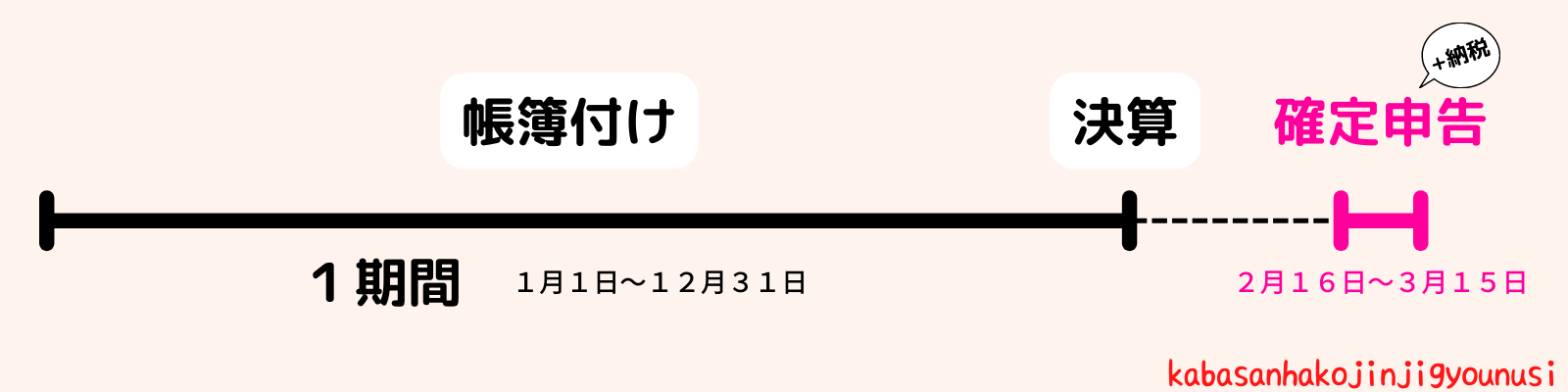

1月1日(期首)~12月31日(期末)が1期間(事業年度)です。

期間中に「帳簿」を付け、期末に「決算」(決算書を作る)。

そして「確定申告書」を作り、決算書と共に「税務署に提出」する流れになります。

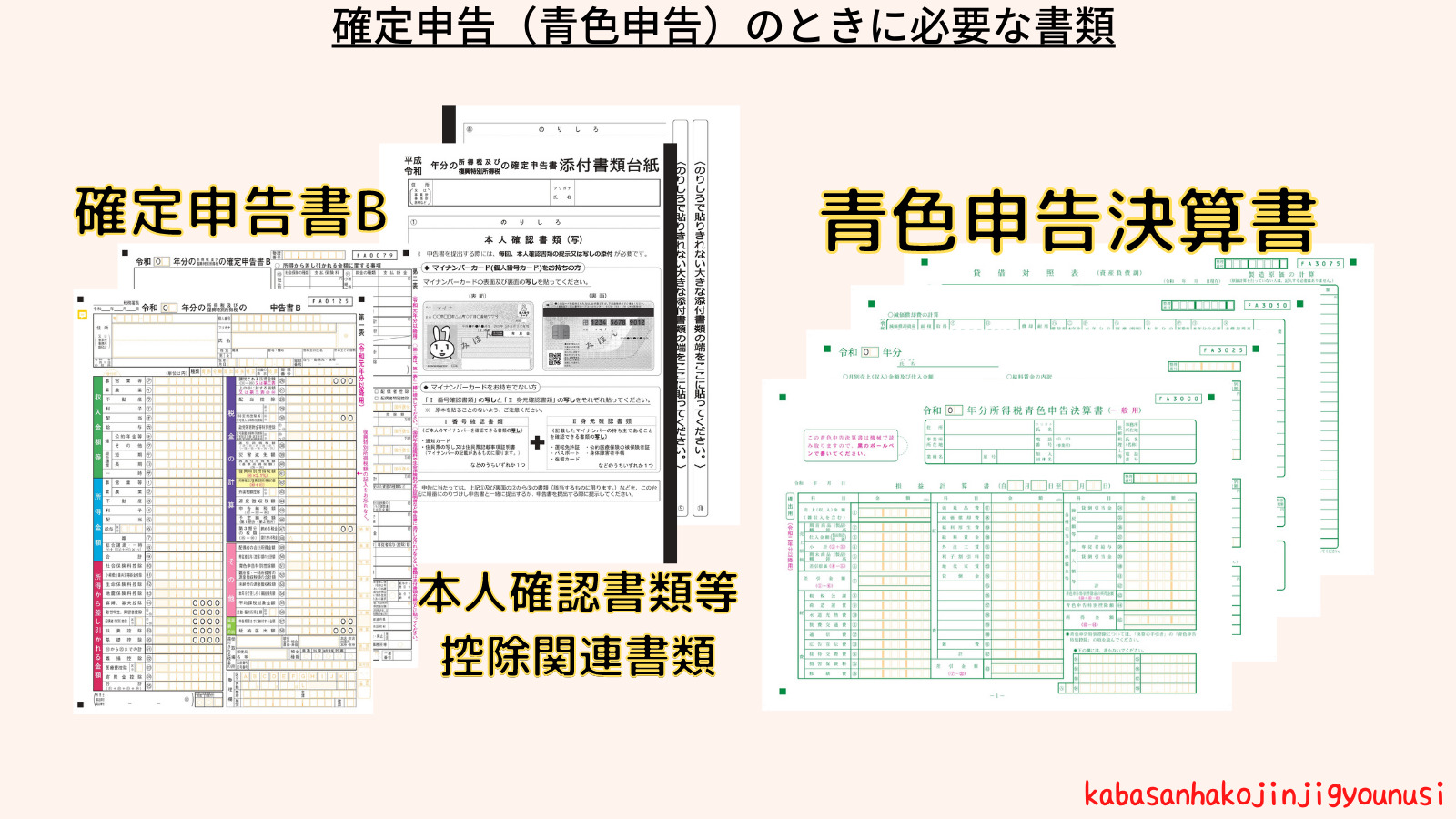

税務署に提出する書類は全部で3種類(提出用6枚+控用6枚+その他2枚)

内訳はこちら

- 青色申告決算書(損益計算書+貸借対照表)・・・4枚(控え4枚)

- 確定申告書B・・・2枚(控え2枚)

- 本人確認書類(マイナンバーの写しなど)&控除関連書類(添付用)・・・2枚

上記の書類をすべて税務署に提出しましょう。

「控え」は事業の「証明書」になることもあるから、収受印をもらって保管しておこう

損益計算書(そんえきけいさんしょ)

損益計算書とは、成績表です。

経営の成績を示すもので、青色申告決算書の1つになります。P/L(ピーエル)とも呼ばれています

1枚目がメインで2、3枚目はその内訳になります。

内容は大きくわけてこの3つ

- 収益

- 費用

- 利益

いくらお金が入ったか(収益)、いくらお金が出ていったか(費用)、いくらお金が残ったか(利益)

これが一目でわかるようになっています。

「損益計算書」は次に解説する「貸借対照表」と一緒に税務署から郵送されてきます。だいたい年末11月~12月あたりです。

国税庁のホームページからもダウンロードできます→「所得税青色申告決算書(一般用)【令和2年分以降用】(PDF/2,333KB)(国税庁HP)」

貸借対照表(たいしゃくたいしょうひょう)

貸借対照表とは、財産表です。

もう少し詳しくいうと、決算時の事業の財政状態(資産はいくらか、負債はいくらか)と純資産をまとめたもので、青色申告決算書の1つになります。B/S(ビーエス)とも呼ばれます。

この1枚に事業の財政状態が集約されています。

貸借対照表は、(資産)=(負債)+(資本)で表します。

もう少しわかりやすくいうと、

「使ったお金(資産)は、よそから得たお金(負債)と自分で得たお金(資本)で成り立つ」となります。

このあたりは簿記の知識がないと厳しいので「なんとなく」「感覚だけ」理解できれば大丈夫です。

「貸借対照表」は前述した「損益計算書」と一緒に税務署から郵送されてきます。だいたい年末11月~12月あたりです。

国税庁のホームページからもダウンロードできます→「所得税青色申告決算書(一般用)【令和2年分以降用】(PDF/2,333KB)(国税庁HP)」

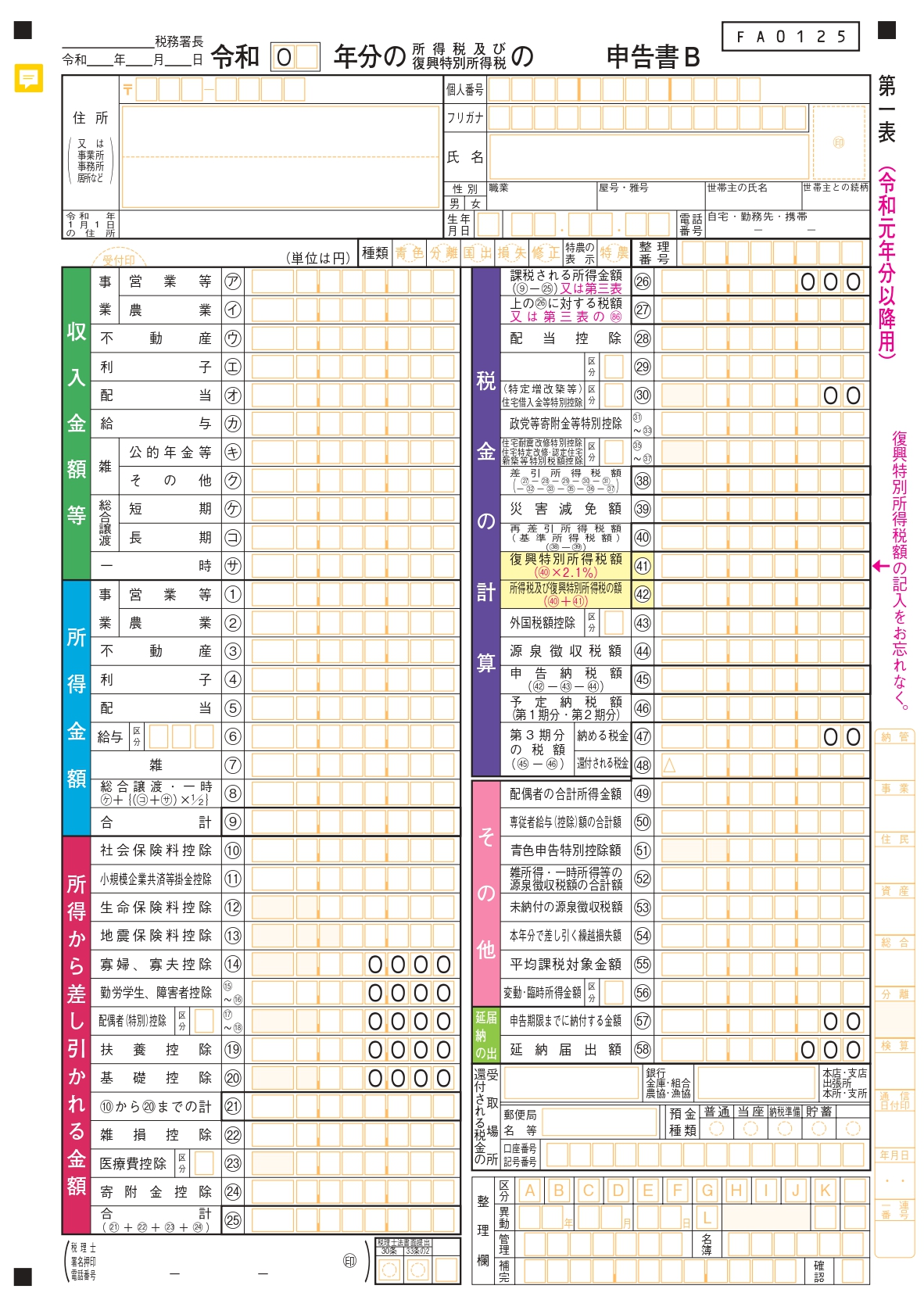

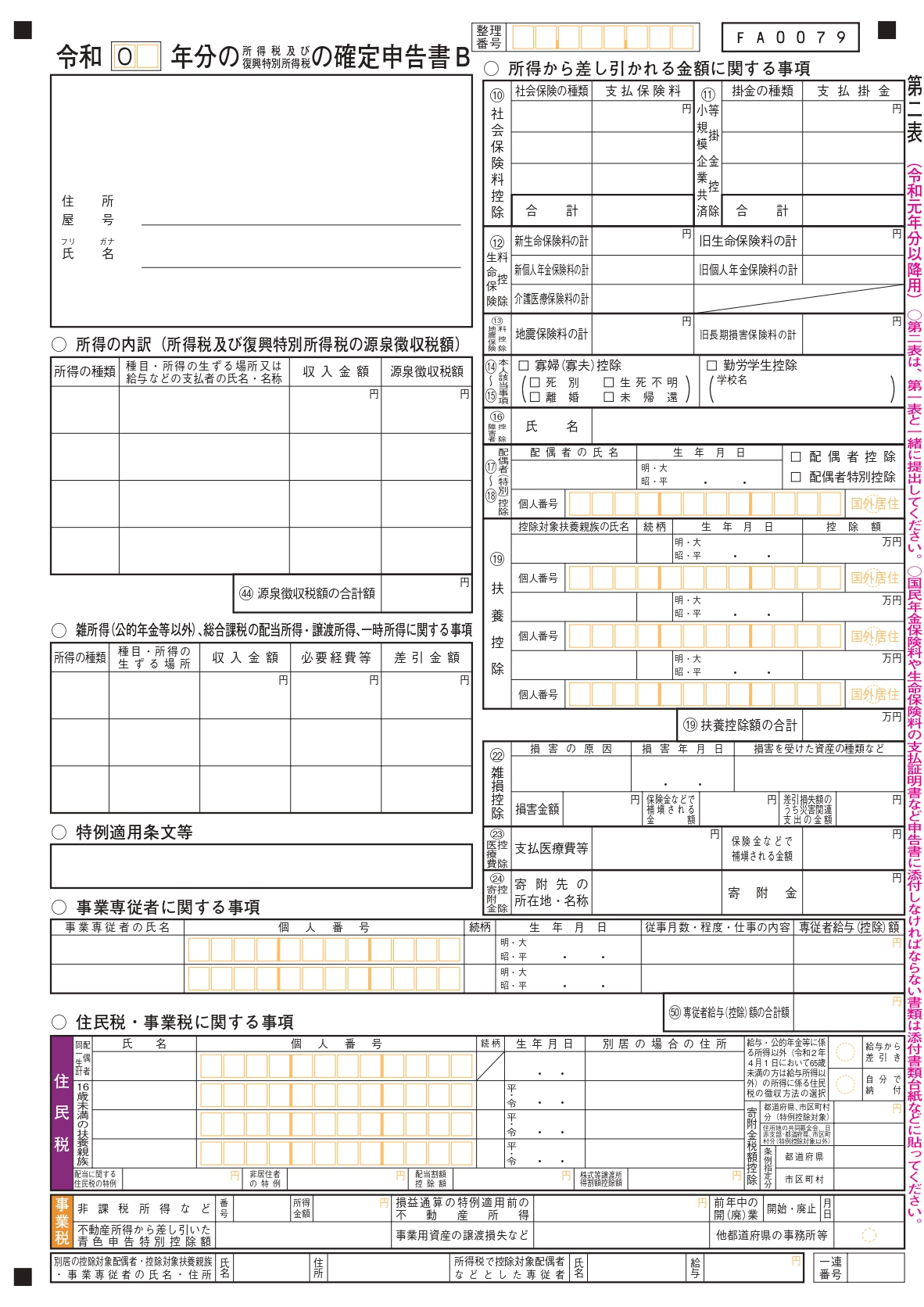

確定申告書B

確定申告書とは、所得税を納めるための手続きです。

『Bってなに?Aがあるの?』と思いますよね。

Aはあります。でも覚えなくて大丈夫。青色申告は「B」です。

用紙は2枚、第一表と第二表。

まずは第二表を書きましょう。

第二表はおもに「控除」や「専従者」などについての詳細を記入します。

そして第一表は、書き上げた「第二表」と「青色申告決算書」の内容をそのまま転記すればほぼ完成。

最後に第一表で所得税(および復興特別所得税)を計算・記入して確定申告書Bはできあがりです。

この後は提出・納税のみ。記入漏れがないかチェックしよう

提出期限・提出方法

2月16日~3月15日の間に提出しましょう。

土日がからんでくる場合は、次の月曜日になるのでカレンダーをチェックしておきましょう。

ちなみに確定申告で確定した「所得税」の納税期限も3月15日なので合わせて覚えておくと良いでしょう。

1年分の所得税が必要だよ、ちゃんと準備しておこうね

提出方法は3種類

- e-Tax(電子申告)←おすすめ

- 税務署にもっていく

- 税務署に郵送

e-Taxで確定申告するだけで、青色申告の最大メリット「65万円控除」の特典が受けられます。

ちなみに他2つの方法だと「55万円控除」になります。

10万円の差は大きいですよね。この控除で所得税額が少なくなるなら是非e-Taxでの確定申告に挑戦してみましょう。

「e-Tax国税電子申告・納税システム」のホームページはここをクリック

青色申告の注意点

青色申告を行うにあたって、注意してほしいことがあります。

大切なことなので覚えておきましょう。

保存期間

青色申告を行うために作った帳簿や決算書などには「保存期間」があります。

『やれやれ、やっと(確定申告が)終わった。もう使わない書類はシュレッダーに…』なんてことは絶対にしないでください。

保存期間は「7年間」

この期間は捨てずに、物置の片隅で良いので保存してください。

その他関係書類の保存期間は以下のとおり

| 関係書類 | 保存期間 |

|---|---|

| 帳簿 (仕訳帳) (総勘定元帳) (現金出納帳) (売掛帳) (買掛帳) (固定資産台帳) (経費帳) など | 7年間 |

| 青色申告決算書 (損益決算書) (貸借対照表) | 7年間 |

| 領収書 | 7年間 |

| 銀行通帳 | 7年間 |

| 請求書 | 7年間 |

| 取引書類 (契約書) (見積書) (注文書) (請求書控え) など | 5年間 |

取引書類だけ5年間になっていますが、これは「お金の出入りに直接関わっていない」からです。

「お金の出入りに直接関わる」つまり「帳簿・決算書を作るときに必要な書類」は7年間保存するようにしましょう。

税務調査が入ったときに、「保存していない」とわかったら「青色申告の取り消し」になります。その場合は「白色申告」として(所得税を)再計算されます。

青色申告の節税メリットがなくなってしまい、その分の税金を納めることにもなりかねないので注意しましょう。

物置の奥のほうでも良いから、とにかく保存しておこう

青色申告が取り消される3つの理由

税務調査などで『青色申告者としてふさわしくない!』と判断されてしまったら、青色申告ができなくなってしまいます。

以下、青色申告が取り消される3つの理由です。

- 帳簿書類を見せない

- 帳簿の不備(悪質なもの)

- 2年連続の申告忘れ

ひとつずつ見ていきましょう。

❶帳簿書類を見せない

税務調査で『帳簿書類を見せてください』と言われているのに、『やだ!見せない!』と拒否すれば青色申告が取り消されます。

❷帳簿の不備(悪質なもの)

申告書に「所得を少なく記入する(所得金額を50%以上減らす)」こと、「欠損を少なく記入する(欠損金額を50%以上減らす)」ことを行うと青色申告が取り消されます。

「経費の水増し」や「取引の隠蔽・改ざん」なども同じく取り消しの対象になります。

❸2年連続の申告忘れ

そのままの意味ですね。2年連続で確定申告書を提出しなかったら青色申告が取り消されます。

取り消されたら白色申告になっちゃうから、節税できた(はずの)税金を納めないといけなくなるよ

「売上が少ない」けど「税金を払っている」なら青色申告

事業の透明化や、将来の見通しを立てるといった意味でも青色申告にするメリットはあります。

しかし、多くの人が「税金を減らしたい」思いから青色申告にしています。

個人事業主にはさまざまな節税対策がある中で、青色申告による節税メリットはノーリスク。

最大65万円の特別控除は「青色申告にした」だけで受けられるメリットですから、その破壊力はまさに「特別」ですよね。

「白色 / 青色」は自由に選ぶことができますが、白色にはほとんどメリットがありません。

税金がまったく発生していないのであれば「節税メリット」を考えなくてもいいかもしれませんが、少額でも発生しているのであれば「節税」は行うべきでしょう。

今回解説した以下の内容を理解して、損の少ない経営ができるといいですね。

今回の記事の内容

✅青色申告とは

✅青色申告のメリット7選

✅青色申告のデメリット3選

✅青色申告の始め方

✅確定申告のときの提出書類

✅青色申告の注意点

青色申告は「税理士へ依頼」または「会計ソフトで作成」をオススメします。

2つの比較は以下のとおり

| 費用 | メリット | デメリット | |

|---|---|---|---|

| 税理士への依頼 | 5~20万円(収入によって変わる) / 年 | ・プロが行うことでミスがない ・経理作業に時間を取られない | ・費用が高い |

| 会計ソフトで作成 | 1~2万円 / 年 | ・費用が安い ・簿記の知識がいらない | ソフトの使い方を覚えないといけない |

各費用はすべて経費になります。

個人的には年収1,000万円までは「会計ソフト」をオススメします。理由は、領収書や請求書を自分で入力することで経営状況(お金をいくら使って、いくら支払ったか)を把握しやすいからです。

かんたんに青色申告ができて、節税メリットも最大限受けることができる。

「知らない」だけで損をすることもあります。

この記事をうまく活用して、あなたの事業に役立つことができましたらこれほど嬉しいことはありません。